過去の私へ。 カナダに到着して、やっと仕事が見つかった!と喜んだのも束の間。初日に渡された「TD1」と「TD1ON」という謎の書類を見て、頭を抱えていませんか?

「Non-resident(非居住者)?いや、私いまカナダに住んでるし…」

「Basic Personal Amount?よく分からないから、とりあえず最初から印字されてる数字をそのまま書いちゃえ!」

現地のPayroll(給与計算担当)として働いている今の私から、かつての何も分からなかった自分に向けて、CRA(カナダ歳入庁)のルールを元に「絶対に間違えないTD1・TD1ONの書き方」を分かりやすく解説します!

【免責事項】 本記事は、カナダ歳入庁(CRA)が公開している公的な情報をもとに、2026年現在での、一般的な情報提供および教育的目的(General Information & Educational Purposes)として執筆しています。筆者は現地の給与計算(Payroll)業務に従事しておりますが、公認会計士(CPA)や弁護士などの資格を有する税務・法務の専門家ではありません。個人の所得状況や州によって税則は異なるため、実際の申告の際は必ずCRAの公式サイトを確認するか、有資格の専門家(CPA等)にご相談ください。本記事の情報を用いて生じた損害等について、筆者は一切の責任を負いかねます。

はじめに|私は「Non-resident」にチェックが必要?

私はチェックが必要な人?それともスルーしていい人?と疑問に思ったことはありませんか? TD1の裏面(2ページ目)にある「Non-resident(非居住者)」の項目。スルーしていいのか、チェックが必要なのか迷いますよね。

結論から言うと、「カナダの税法上で『非居住者(Non-resident for tax purposes)』に該当する人」がこの欄に回答する必要があります。具体的に、日本から来たばかりのワーホリや留学生は、以下のいずれかに当てはまるため対象になります。

- カナダにまだ「重大な居住の結びつき(家、配偶者、扶養家族など)」を築いていない人

- カナダに入国したばかりの人(年の後半に入国した人など)

- カナダでの滞在期間が年間で通算183日未満の人

シロクマ先生

シロクマ先生⚠️ 注意点 日常会話での「私は今カナダに住んでいる(住民)」という感覚と、税法上の「居住者(Resident)」の定義は異なります。カナダに滞在していても、生活の基盤がまだ日本にあるとみなされる期間は、税法上「非居住者」として扱われます。

CRAが定める「非居住者(Non-resident)」の根拠

CRAの公式サイト(Non-residents of Canada / Determining your residency status)によると、以下の条件に当てはまる人が税法上の非居住者と定義されています。

【CRAによる非居住者の定義】

- カナダ国内に重大な居住の結びつき(Significant residential ties)を持たない。

- かつ、その税法上の年度(1月1日〜12月31日)において、カナダの滞在日数が183日未満である。

「重大な居住の結びつき(Significant residential ties)」とは?

CRAは以下の3つを最重要項目(Primary ties)としています。

- カナダ国内にある自宅(賃貸契約を含む長期的な住まい)

- カナダに一緒に暮らす配偶者やコモンローパートナー

- カナダに一緒に暮らす扶養家族

ワーホリや留学生がシェアハウスを転々としていたり、入国して数ヶ月しか経っていない段階では、これらを満たしていない(=非居住者、または年度の途中までは非居住者期間がある)と判断される根拠になります。

最大の罠「90%ルール」とは?

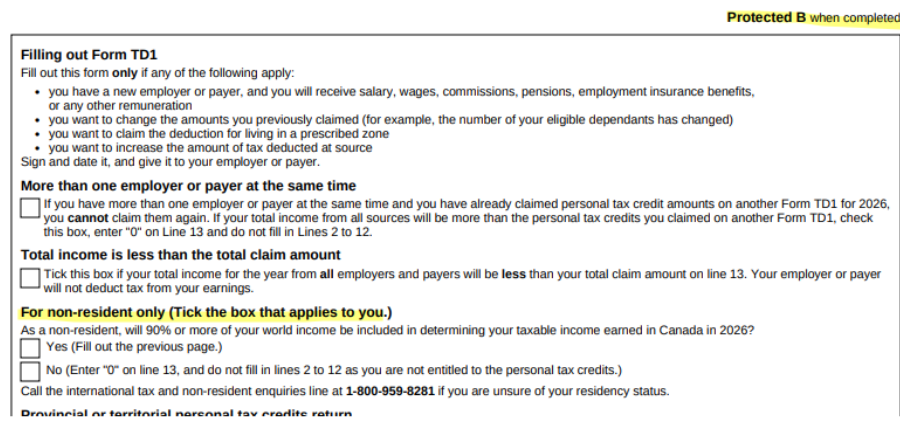

「自分がNon-residentに該当する」と分かったら、次に立ちはだかるのが「90%ルール」です。実際のCRAのTD1フォーム(2ページ目の最下部付近)には、以下のように明確な指示がテキストで記載されています。

For non-resident only (Tick the box that applies to you.) As a non-resident, will 90% or more of your world income be included in determining your taxable income earned in Canada in 2026?

[ ]Yes (Fill out the previous page.) [ ]No (Enter “0” on line 13, and do not fill in lines 2 to 12 as you are not entitled to the personal tax credits.)

簡単に言うと、「今年のあなたの『全世界でのすべての収入(日本+カナダ)』のうち、カナダでの収入が【90%以上】を占めていますか?」という質問です。

そもそも「90%ルール」ってなに?

CRAのガイドラインでは、カナダの税法では、以下のようなルールが定められています。

90%ルールの定義: その年の「全世界でのすべての収入(日本での収入+カナダでの収入など)」のうち、カナダでの収入が【90%以上】を占める人だけが、カナダの基礎控除(非課税枠)を満額使える。

90%以上を占める人だけが、カナダの「基礎控除(無税になる枠)」を満額使うことができます。まずは、あなたの今年の収入状況がこのルールを満たすか、シミュレーションで判定してみてください!

【実践】あなたに当てはまる書き方はどっち?

シミュレーションの結果をもとに、具体的な書き方を見ていきましょう。

大前提として、この解説は「ワーホリで働いており、独身である」というシチュエーションを想定しています。

パターンA:今年、日本でガッツリ働いていた人(90%ルールが「No」)

例えば、日本の仕事を6月に退職し、7月にワーホリでカナダに来て、9月から働き始めたとします。

- 日本での収入(1月〜6月): 約200万円(約$18,000相当)

- カナダでの予想収入(9月〜12月): 約$6,000

この場合、今年のあなたの総収入に占めるカナダの割合は、わずか25%程度($6,000 ÷ $24,000)です。つまり90%未満となります。

- 正しい書き方: この場合は、カナダの基礎控除を受ける対象外となります。したがって、TD1およびTD1ONの表面の一番下にある「Total Claim Amount(合計額)」の欄には、CRAの指示通り「0」と記入します。

- 結果どうなる? 毎回の給料から、きっちり所得税が天引きされます。手取りは少し減りますが、年末に高額な追徴課税が来るリスクを完全にゼロにできます!

▼ TD1(連邦版):パターンAの書き方

| 項目名 | 書類の状態 | あなたが書くこと |

| Line 1( 1ページ目) | 空欄 | 大きく「 0」と書く |

| Line 2 〜 12( 1ページ目) | 空欄 | 何も書かない(※控除対象外のため) |

| Line 13 (Total) | 空欄 | 大きく「 0 」と書く |

| 2ページ目 | Non-residentの質問 | 「 No 」にチェックを入れる |

シロクマ先生補足:学費等の控除について: 90%ルールを満たさない(Noにチェックを入れる)人は、基礎控除だけでなく「学費(Tuition)などのあらゆる個人税額控除」を一切受けることができません。CRAのフォームにも「Do not fill in lines 2 to 12」と明記されているため、記入すると誤った申告になってしまいます。

▼ TD1ON(州版):パターンAの書き方

カナダ国外での収入があり、今年のカナダでの収入が世界全体の90%未満になる場合は、CRAの規定では連邦税だけでなく州税の基礎控除(個人減税)も受けられません。そのため、州のTD1は以下のように記入して提出します。

| 項目名 | 書類の状態 | あなたが書くこと |

| Line 1( 1ページ目) | 12,989 (*2026年現在)数字が印字 | 二本線で消して「 0 」と書く |

| Line 2 〜 9 | 空欄 | 何も書かない |

| Line 10(Total) | 空欄 | 大きく「 0 」と書く |

⚠️ ポイント 州のTD1の2ページ目(裏面)には、連邦版にあるような「Non-residents」のYes/Noチェック欄は用意されていないことがほとんどです。判定自体は連邦版の書類で雇い主が確認するため、州版では「控除を受けないから、合計欄に0と書く」という結果だけを反映させれば大丈夫です。

パターンB:日本ではほぼ収入がない、または年初からいる人(90%ルールが「Yes」)

「日本では学生でアルバイトを少ししていただけ(数万円程度)」「1月や2月にカナダに来たので、今年の収入のほぼ100%がカナダのもの」という場合です。

- シチュエーション: 日本では学生でアルバイトを少ししていただけ(数万円程度)。または1月・2月にカナダに来たため、今年の収入のほぼ100%がカナダのもの。

- 判定: 90%以上がカナダの収入になります。

正しい書き方: この場合は、90%以上がカナダの収入になるため、堂々とLine 1に印刷されている基礎控除の金額を、一番下の「Total Claim Amount」の枠にそのまま書き写して提出して大丈夫です。2ページ目のNon-residentの質問には「 Yes 」にチェックを入れます。

▼ TD1(連邦版):パターンBの書き方

| 項目名 | 書類の状態 | あなたが書くこと |

| Line 1( 1ページ目) | $16,452(※2026年時点) | 「 16,452」と書く(*2026年現在) |

| Line 2 〜 12( 1ページ目) | 空欄 | 他に該当がなければ何も書かない |

| Line 13 (Total) | 空欄 | Line 1の数字をそのまま書き写す |

| 2ページ目 | Non-residentの質問 | 「Yes 」にチェックを入れる |

▼ TD1ON(州版):パターンBの書き方

(今年の収入の90%以上がカナダでの収入になる人)

連邦税と同じく、州税の基礎控除も満額受けられます。

- Line 1(Basic personal amount): 印刷されている金額をそのまま残します。

- Line 13(Total claim amount): Line 1の金額をそのまま一番下の合計欄に書き写します。

| 項目名 | 書類の状態 | あなたが書くこと |

| Line 1( 1ページ目) | 12,989(*2026年現在) | そのまま残す |

| Line 2 〜9( 1ページ目) | 空欄 | 他に該当がなければ何も書かない |

| Line 10 (Total) | 空欄 | Line 1の数字をそのまま書き写す |

現場からのアドバイスー過去の私へ

パターンA(合計を0にする)の場合、ぜひ提出時に雇用主やマネージャーに「Non-residentで90%ルールを満たさないため、連邦・州ともにTotalを0にしています」と一言添えるか、付箋を貼って伝えることを強くおすすめします!

なぜかというと、州のTD1には「No」というチェックの証拠が残らないため、受け取った担当者が「あれ?この新人さん、州のフォームの合計欄に0って書いてるけど、書き忘れかな?」と勘違いして、勝手に控除あり(満額)の数字に修正して給与システムに入力してしまう事故が現場でたまに起きるからです。

または、2つのフォームで申請額が違い、間違えて書いたと思われることもありえます。Payrollの現場でも、この形は見かけると頻繁に本人に確認を入れるポイントです。 一言伝えておくだけで、この「親切な勘違い」による翌年の高額な追徴課税リスクを完璧に防ぐことができますよ!

🧐 絶対に抱く3つの疑問と、その理由

- 疑問1:「今カナダに住んでるのに、なぜ『非居住者』扱いになるの?」

-

カナダ歳入庁(CRA)の「居住者」の定義は、ビザの種類や住んでいる場所だけでなく、「1年のうち何日カナダにいたか」「生活の拠点が日本とカナダのどちらに深く残っているか」で決まるためです。年の途中で入国したばかりの時期は、まだカナダへの結びつきが弱いため、このように扱われます。

- 疑問2:「SIN(社会保険番号)を持っていれば、居住者じゃないの?」

-

SINはあくまで「働くための許可番号」であり、税金の計算(レジデンスステータス)はCRAが別の基準で判断します。「SINの保持=税法上の居住者」ではありません。

- 疑問3:「もし判断を間違えてチェックし忘れたら、罰金とかある?」

-

逮捕などはされませんが、翌年のタックスリターン(確定申告)の時にCRAのシステムで辻褄が合わなくなり、「数千ドルの追徴課税(一括返金請求)」が来て大変な思いをするはめになる可能性はあります。

まとめ

「よく分からないからそのまま出す」が一番危険です。ルールをしっかり理解して、賢く安全にカナダでのワーホリ・留学生活をスタートさせましょう!